欧洲总体的销量情况

随着供应链和芯片的限制在2023年完全缓和,欧盟和欧洲汽车市场开始复苏,2023年3月份,欧盟乘用车注册量大幅增长28.8%,超过100万辆,欧盟最大的几个汽车市场都实现了两位数的增长,其中西班牙(+66.1%)和意大利(+40.7%)表现最为突出。第一季度欧盟的销售量超过了270万,欧盟汽车市场正逐渐走出疫情的阴影,经济也在稳步恢复。

当前,欧洲汽车制造商的主要策略是全力开发新一代纯电动汽车,以实现长治久安;同时,在最后一批燃油车和混动车上进行改进,以延长现有车型的使用寿命。这些企业目前重点关注纯电动平台,并围绕数字化和自动辅助驾驶进行研发。

欧洲的纯电动汽车市场

欧洲电动汽车市场正在发生显著变化。今年3月份,混合动力汽车的市场份额增至24.3%,纯电动汽车市场份额增至13.9%(151,573辆)。尽管汽油车仍占据最大市场份额(37.5%),但纯电动汽车在2023年第一季度实现了43.2%的增长,达到320,987台。然而,电动汽车的销量主要集中在西欧和北欧,中欧和东欧市场相对较少。最主要的因素是欧洲的电动汽车价格偏贵,销量与收入挂钩明显。

● 法国6.49万台,占欧洲的14.97%

欧洲的插电混动汽车市场

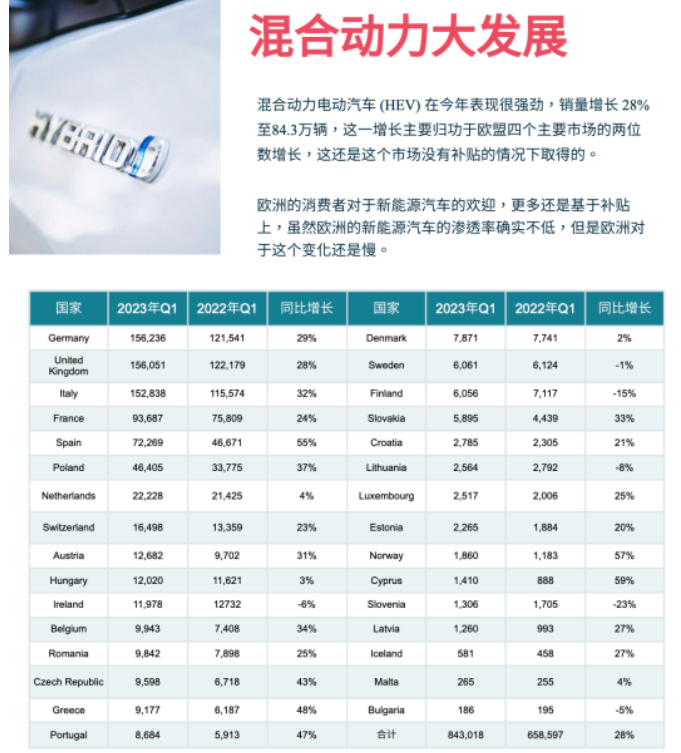

欧洲混合动力电动汽车(HEV)今年表现强劲,销量增长28%至84.3万辆,这要归功于欧盟四个主要市场的两位数增长。值得注意是,这个成绩还是在没有市场补贴的情况下取得的。

欧洲消费者对新能源汽车的青睐更多基于补贴,尽管欧洲新能源汽车渗透率较高,但市场变化仍然较慢。

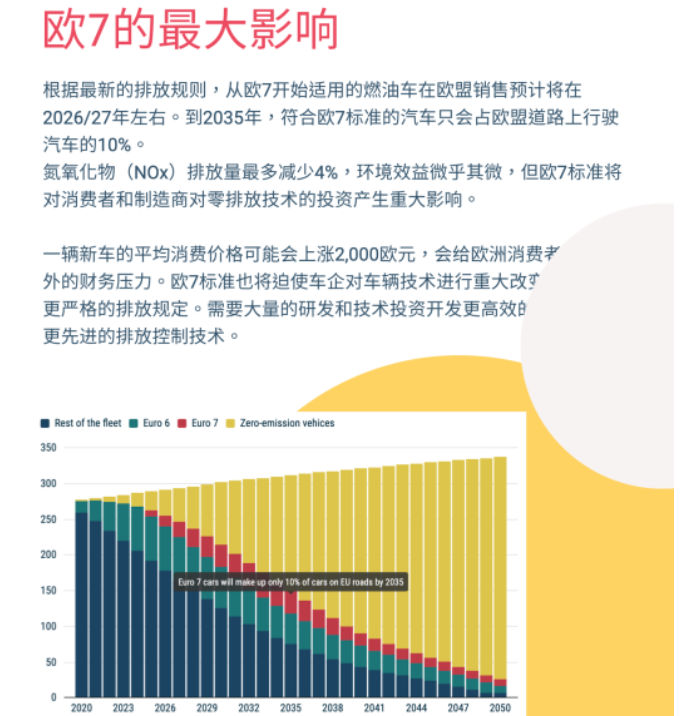

欧7排放标准

根据最新的排放规则,适用欧7的燃油车将于2026/27年左右在欧盟销售。预计到2035年,欧盟道路上行驶汽车中符合该标准的仅占10%。

欧7标准将使氮氧化物(NOx)排放量降低最多4%,环境效益相对有限,但这一标准无疑将对消费者和制造商在零排放技术方面的投资产生深远影响。新车平均售价可能会因此上涨约2,000欧元,给欧洲消费者带来额外的经济压力。同时,欧7标准将迫使汽车制造商进行重大技术改进,以满足更严格的排放要求。这意味着企业需要加大研发力度,投资开发更高效的发动机以及更先进的排放控制技术。